یکی از نکات مهم پیام نوروزی مقام معظم رهبری در لحظهی تحویل سال ۱۴۰۲، تلاش همه جانبه، فراگیر و جهادی متولیان امر در جهت بهبود وضعیت اشتغال، توانمندسازی مشاغل و کسب و کارها بویژه کسب و کارهای نوپا و فناور در کشور و اصرار بر دولت زدایی و حاکمیت زدایی فعالیتهای صنعتی، بازرگانی، تجاری و اقتصادی بوده است. به همین سبب است که نامگذاری سال ۱۴۰۲ توسط معظم له به عنوان سال "مهار تورم جهش تولید"، مهر تائیدی بر تاکیدات مصرانهی ایشان در جهت ساماندهی موثر بستر تولید و اشتغال کشور که منتج به کاهش سطح عمومی خواهد شد، دارد؛ بنابراین در چنین شرایطی، تامین مالی کسب و کارهای گوناگون و مشاغل فعال در اتمسفر اقتصادی جمهوری اسلامی ایران، بیش از پیش اهمیت مییابد. رویکرد نوین تامین مالی مبتنی بر قراردادهای فاکتورینگ، شیوهای است که میتواند یاری رسان سازمان ها، نهادها و کلیه فعالان اکوسیستم اقتصادی کشور در سال مهار تورم و جهش تولید باشد؛ لذا با تاکید بر این مهم، در این یادداشت، به بررسی و تبیین اثرات بکارگیری و اجرای آئین نامه تامین مالی فاکتورینگ بر حوزه تولید و اشتغال کشور در سال پیش رو میپردازیم.

در سالهای گذشته و تا به امروز، عمده بنگاههای اقتصادی کشور با وجود اینکه از توانمندیهای فنی قابل قبولی برخوردار هستند، اما نمیتوانند وثایق کافی جهت جذب منابع مالی را به نهادهای مالی در بازار پول و سرمایه ارائه کنند. توسعه و جهش فعالیت بنگاه به منابع مالی نیز نیاز دارد که در حال حاضر این منابع مالی عمدتاً با ارائه وثایق مورد پذیرش بازار پول و سرمایه اعم از وثایق ملکی، سهام، تجهیزات بنگاه و نظایر آن قابل دریافت میباشد. در نتیجه عملاً سطح فعالیت بنگاههای اقتصادی محدود به توان آنها در ارائه وثایق قابل پذیرش شبکه مالی کشور نظیر املاک و مستغلات، تجهیزات، کالا و سهام شده است و بسیاری از فعالان محیط کسب و کار امکان توسعه فعالیتهای خود را ندارند.

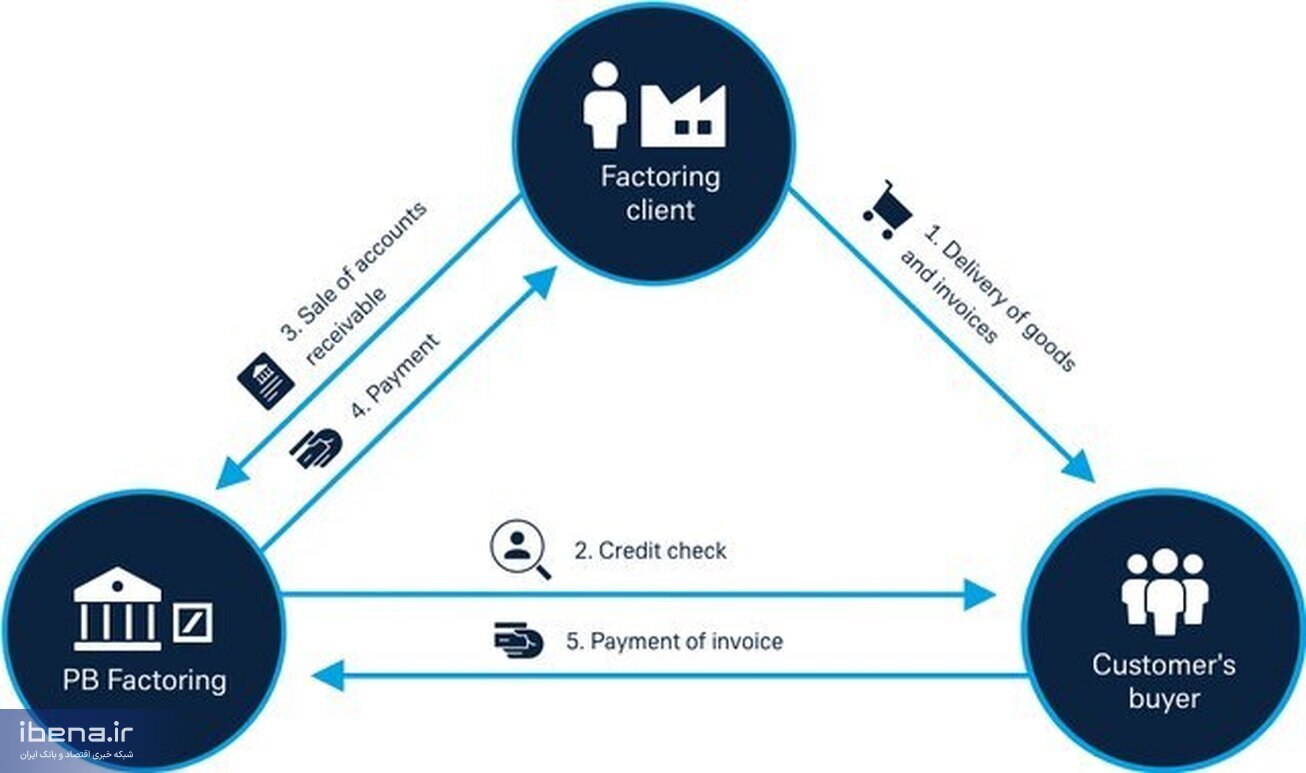

یکی از شیوههای نوین و کارا در جهت رفع این محدودیت که در اقتصادهای صنعتی و توسعه یافته بسیار متداول است، ایجاد امکان تأمین مالی مبتنی بر قرارداد فاکتورینگ میباشد.

با بهره گیری از رویکرد تامین مالی فاکتورینگ در اتمسفر مالی کشور در سال جدید، بنگاه اقتصادی میتواند تا سقف رقم قراردادهایی که در دست دارد و نه تا سقف داراییهای فعلی خود، تأمین مالی شود. همین امر موجب ایجاد پویایی بالقوه در ساختار فنی و اجرایی هر کسب و کاری خواهد شد. ارتقای پویایی هر بستر عملیاتی در یک فعالیت تجاری، خدماتی یا بازرگانی، با بهبود فضای کسب و کار و افزایش کارایی نهادههای اجرایی-عملیاتی و در نتیجهی آن، با جهش تولید در بستر اقتصادی مذکور همراه خواهد بود.

مطالعات و پژوهشهای متخصصین مالی و اقتصادی نشان میدهد در صورتی که هر نهاد مالی در کشور تصمیم بگیرد که برای تأمین مالی یک بنگاه اقتصادی در یک پروژه اقدام نماید، از جمله مهمترین دغدغههای وی، ریسک عدم دریافت سهم خود پس از اجرای پروژه است. به عبارت دیگر، نهاد تأمین مالی از بازپرداخت سهم خود در انتهای پروژه اطمینان کافی ندارد. در این زمینه، تصمیم تمامی نهادهای مالی دریافت ضمانتهایی در قالب داراییهایی ارزشمند است تا نگرانی خود را به طور کامل رفع نماید. دریافت چنین ضمانتهایی، مشکلات جدی مالی برای بنگاههای داخلی ایجاد کرده و توان اقتصادی آنها را کاهش داده است.

استفاده از شیوهی تأمین مالی فاکتورینگ در کشور علاوه بر اینکه موجب تعامل سازندهی نهادهای مالی و صاحبان کسب و کارها و مشاغل شده و تسهیلگر روابط دوگانهی بانک-بنگاه اقتصادی است، ریسک عدم پرداخت سهم نهادهای مالی را برطرف میکند و نیاز به وثیقه گذاری در قالب داراییهای با ارزش نظیر املاک و مستقلات در بسیاری از پروژهها کاهش یافته یا بهکلی مرتفع میگردد.

در همین راستا، طبق ماده ۸ قانون و آییننامه اجرایی نحوه واگذاری مطالبات قراردادی، بنگاه اقتصادی حق دارد مطالبات قراردادی محقق نشده خود را به یک نهاد مالی واگذار کرده و خدماتی نظیر تأمین مالی، سرمایه در گردش و مدیریت حساب را دریافت نماید و در طرف دیگر، کارفرما با اطلاع از واگذاری مطالبات، ملزم میگردد تعهدات قراردادی خود را بهجای بنگاه اقتصادی، در وجه نهاد مالی پرداخت نماید.

با استناد به متن صریح ماده ۸ قانون تامین مالی و ساز و کارهای پیشبینی شده در آییننامه مرتبط با آن، کارفرمایان موظف هستند از لحظهای که از توثیق قرارداد (طی یک اطلاعیه از سوی نهاد مالی و بنگاه اقتصادی) مطلع شوند، پرداختهای آتی آن قرارداد (در ازای دریافت تامین کالا و خدمت از بنگاه) را صرفاً در وجه نهاد مالی انجام دهند.

همچنین بر اساس تبصره دو ماده ۸ قانون و مفاد آییننامه فکتورینگ، در صورتی که کارفرما طی قرارداد به بنگاه اقتصادی تضمین طلب (نظیر اعتبار اسنادی یا عواید محصول پروژه) اعطا کرده باشد، حق وصول این تضامین نیز در اختیار نهاد مالی قرار خواهد گرفت. تضمین طلب ضمانتی است که ممکن است کارفرما در قرارداد تامین کالا و خدمات به بنگاه (پیمانکار) اعطا نماید تا در صورتی که پیمانکار تعهدات خود را انجام داد و کارفرما مطالبه پیمانکار را پرداخت نکرد، پیمانکار بتواند مطالبه خود را از طریق تضمین طلب حاصل نماید.

طبق تبصره یک ماده ۸ قانون و آییننامه اجرایی تامین مالی فاکتورینگ، واگذاری مطالبه قراردادی و توثیق آن یک حق انحصاری در اختیار بنگاه اقتصادی میباشد و کارفرما نیز مجاز نیست مانع واگذاری شود و موظف است فکتورینگ را بپذیرد. این امر میتواند پیامد مثبت فزایندهای بر توسعه فعالیتهای بنگاه از طریق آزادسازی داراییهای آتی آن بنگاه داشته باشد و موجب ارتقا و بهبود بستر کسب و کار و تحقق ماهیت حقوقی سازوکارهای تجاری و بازرگانی یک نهاد اقتصادی میگردد.

قراردادهایی که مبتنی بر قانون "استفاده حداکثری از توان تولیدی و خدماتی کشور و حمایت از کالای ایرانی" (مصوب سال ۱۳۹۸) در حوزه تامین انواع کالا و خدمات باشند، در صورتی که کارفرمایان آنها نیز مشمول مواد و تبصرههای همین قانون شوند، امکان بهرهبرداری از شیوه تامین مالی فاکتورینگ برای آنها فراهم میگردد.

طبق ماده ۲ قانون استفاده حداکثری از توان تولیدی و خدماتی کشور و حمایت از کالای ایرانی، کارفرمایان و حوزههای مشمول بهره گیری از تامین مالی فاکتورینگ در کشور عبارتند از:

-کلیه وزارتخانه ها، سازمان ها، مؤسسات، شرکتهای دولتی یا وابسته به دولت موضوع ماده (۴) قانون محاسبات عمومی کشور مصوب ۱۳۶۶/۶/۱ با اصلاحات و الحاقات بعدی آن

-بانکها، مؤسسات و نهادهای عمومی غیر دولتی موضوع ماده (۵) قانون مذکور و شرکتهای تابعه آنها

-بنیادها، نهادهای انقلاب اسلامی، شرکت ها، مؤسسات و نهادهای موضوع ماده (۶) قانون اجرای سیاستهای کلی اصل چهل و چهارم (۴۴) قانون اساسی مصوب ۱۳۸۷/۳/۲۵ با اصلاحات و الحاقات بعدی و شرکتهای تابعه آنها

-کلیه سازمان ها، شرکت ها، مؤسسات، دستگاهها و واحدهایی که شمول قانون بر آنها مستلزم ذکر نام است از قبیل شرکتهای تابعه وزارت نفت در امور نفت، گاز، پتروشیمی و پالایش و پخش، سازمان گسترش و نوسازی صنایع ایران و سازمان توسعه و نوسازی معادن و صنایع معدنی ایران، سازمان هواپیمایی کشوری، سازمان بنادر و دریانوردی، سازمان صدا و سیمای جمهوری اسلامی ایران، شرکت ملی فولاد اعم از اینکه قانون خاص خود را داشته باشند و یا از قوانین و مقررات عام تبعیت کنند و اشخاص حقوقی وابسته به آنها

-ستاد اجرائی فرمان امام (ره)، قرارگاههای سازندگی، سازمانهای مناطق ویژه اقتصادی با مدیریت بخش عمومی، هیأت امنای صرفه جویی ارزی در معالجه بیماران و دانشگاهها و مؤسسات آموزش عالی و پژوهشی و نهادها و شرکتهای تابعه و وابسته آنها، اعم از اینکه از امکانات دولتی، وجوه عمومی و یا از درآمدهای خود و یا از تسهیلات، اعتبارات و تضامین ارزی و ریالی استفاده میکنند، صرف نظر از فعالیت در سرزمین اصلی یا مناطق ویژه اقتصادی، مشمول این قانون میشوند.

-اشخاص حقیقی و حقوقی خصوصی یا تعاونی که در اجرای طرحها (پروژه ها) از تسهیلات منابع صندوق توسعه ملی، تسهیلات تکلیفی، تسهیلات یارانهای و یا تضمین تسهیلات بانکی توسط دولت، استفاده میکنند به میزان تسهیلات و امکانات دولتی دریافتی در همان طرح (پروژه)

-اشخاص حقوقی که صرف نظر از نوع مالکیت، حداقل یکی از اعضای هیأت مدیره آنها توسط یکی از دستگاههای صدر این ماده تعیین میشوند.